İstanbul 32°C

Parçalı Bulutlu

İstanbul

32°C

Parçalı Bulutlu

Per

30°C

Cum

30°C

Cts

31°C

Paz

31°C

Maaş erimeden ayı bitirmek için uygulanabilir 5 taktik: Haftalık mini bütçe, 40-40-20 kuralı, yaşam tarzı enflasyonu, sabit gider yönetimi ve küçük birikim adımları.

Türkiye’de artan fiyatlar, birçok kişinin maaş erimeden ayı bitirmek için daha stratejik adımlar atmasını zorunlu kılıyor. TÜİK’in açıkladığı hanehalkı tasarruf oranlarının yıllar içinde düşmesi, maaşın ayın ortasını bile görememesinin en önemli göstergelerinden biri. (Kaynak: TÜİK Resmi Verileri)

Derinlik okurları için, bütçe disiplini ve finansal dayanıklılığı artıracak beş uygulanabilir taktiği sade bir dille derledik.

Derinlik’te yayımladığımız diğer ekonomi içeriklerine göz atmak isterseniz: Burayı tıklayabilirsiniz.

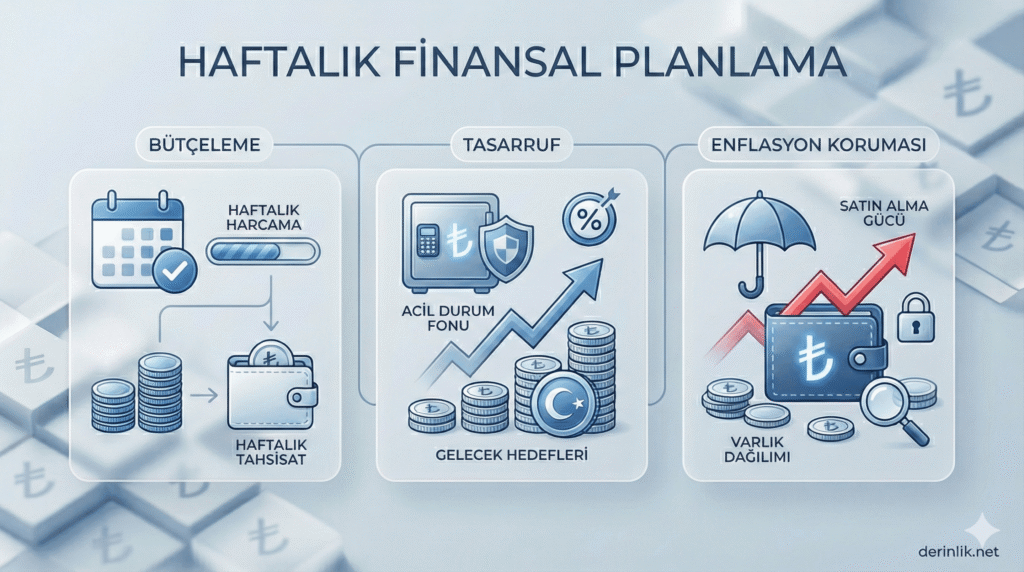

Aylık bütçeler yüksek enflasyon ortamında gerçekçiliğini yitiriyor. Fiyatların haftadan haftaya değiştiği bir düzende, maaşı 4 parçaya bölerek “haftalık mini bütçe” sistemi uygulamak çok daha sürdürülebilir bir yöntem sunuyor.

Net geliri 4 eşit parçaya bölmek ve her hafta için bir üst harcama limiti koymak, ay sonundaki belirsizliği azaltıyor. Haftalık limitin küçük bir kısmını “esnek harcama payı” olarak ayırmak ise bütçeyi tamamen katı kurallara boğmadan sürdürülebilir hâle getiriyor.

Kira, temel gıda, ulaşım ve faturaların tam olarak yazılmaması, ay sonunda “para nereye gitti?” sorusunu beraberinde getiriyor. Bu kalemleri netleştirmek, maaşın hangi kısmının zaten kullanılabilir olmadığını gösteriyor.

Otomatik ödeme talimatları gecikme riskini sıfırlarken, bankaların limit uyarıları gün içinde harcama farkındalığını artırıyor. Böylece bütçe yönetimi ay sonu sürprizlerine değil, sürekli bir kontrol mekanizmasına dönüşüyor.

Klasik 50-30-20 dağılımı yüksek enflasyon ortamında çoğu kişi için ideal değil. Özellikle büyük şehirlerde yaşayanlar için daha sıkı bir planlama olan 40-40-20 modeli, gelirinin %40’ını zorunlu giderlere, %40’ını günlük yaşama, %20’sini ise tasarrufa ayırmayı hedefliyor.

Aylık tasarruf payını ay başında ayrı bir vadeli hesaba veya dijital kumbaraya aktarmak, “artarsa biriktiririm” dönemini tamamen sona erdiriyor. Tasarruf artık ay sonu sürprizi değil, ay başında yapılan bir yatırım oluyor.

Gelirin artmasıyla birlikte harcamaların da yükseldiği “yaşam tarzı enflasyonu” sessizce bütçeyi eritiyor. Kahveyi dışarıdan almak, her yıl telefon yenilemek veya daha pahalı eve geçmek gibi küçük yükseltmeler uzun vadede ciddi yük oluşturuyor.

Gelirin artsa bile, daha pahalı bir harcamayı en az bir yıl ertelemek tasarruf kapasitesini güçlendiriyor. Böylece hayat standardı yavaş ve kontrollü yükseliyor, birikim alışkanlığı da bozulmuyor.

Yüksek enflasyon ortamında paranızı nakitte bekletmek, her ay görünmeyen bir değer kaybına neden oluyor. Risk seviyesini zorlamadan, basit finansal araçları tanımak bile büyük avantaj sağlıyor.

Mevduat faizi, altın, enflasyona endeksli menkul kıymetler ve küçük yatırım fonları gibi temel seçenekler bile, tüm parayı vadesizde tutmaktan daha iyi bir başlangıç noktası sunuyor.

Finansal danışmanlık almadan riskli yatırım kararları vermemek önemli.

Enflasyon karşısında maaşı sadece “bugünü kurtaran” değil, “yarını koruyan” bir kaynak olarak görmek bütçe yönetiminin temelini oluşturuyor. Haftalık mini bütçe, sabit giderlerin netleştirilmesi, 40-40-20 modeli, yaşam tarzı enflasyonunu frenlemek ve birikimi yastık altında bırakmamak, maaşın ay boyunca daha uzun süre nefes almasını sağlıyor.